当前位置:正文

全站APP注册、手机网页版、在线登录、客户端以及发布平台优惠活动信息、招商代理加盟等 证据海豚的初步测算-开云(中国登录入口)Kaiyun·体育官方网站

专题:好意思团二季度财报出炉全站APP注册、手机网页版、在线登录、客户端以及发布平台优惠活动信息、招商代理加盟等,净利润下滑89%,外卖竞争致销售开支增多77亿元

着手:海豚投研

“外卖大战三傻”中的第二家--好意思团于8月27日港股盘后也发布了2季度功绩。合座来看,和京东发扬相当相似,相同把原先单季百亿以上的利润“一键清空”,本季试验筹备利润只是2亿,远远低于预期。

外卖大战的影响远比预期更大,中枢重心如下:

1、补贴冲减配送收入:本季度配送收入同比增速大幅跳水至仅2.8%。天然对商家/耗尽者运脚的减免会体现为配送收入的减项阛阓已有预期,试验下滑幅度高于预期。

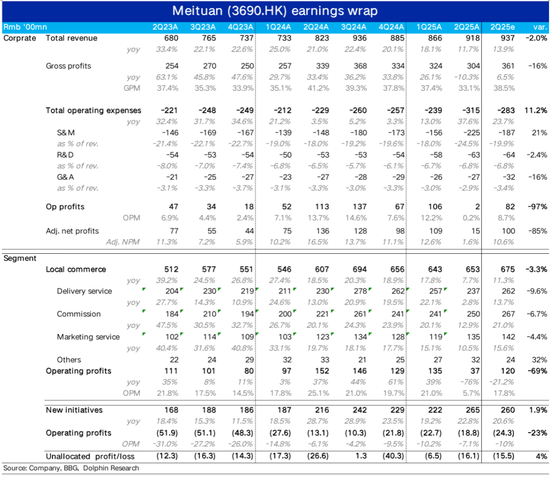

证据海豚的初步测算,本季的单均配送净收入环比应当下滑了1元以上。

这体现了盛大补贴导致单量暴增后,为了确保有骑手完成配送,必须大幅增多骑手配送收入,这也会体现到毛利率的彰着下降上。

2、到店并非无忧:本季度土产货生意的佣金和告白收入增速也双双环比大幅放缓,分辩仅增长了13%和10.5%,比阛阓预期增速分辩低了约7pct和4pct。由此揣测,本季度到店业务的发扬应当也不足预期。

天然口头上到店业务领域内好意思团并未径直管到影响,但因为外卖和到店耗尽间存在一定的互相替代效应,“外卖大战”试验让好意思团在到家和到店两个中枢业务上都受到了冲击。

3、2Q已然如斯,3Q会多恐怖?:如果说收入的miss还算不上惊悚,那么好意思团本季利润相同近乎 “归零”就无疑彰着的爆雷。

中枢土产货生意板块本季的筹备利润仅为37亿,天然有调研默示好意思团在5、6月份时即时零卖业务的利润可能已基本归零,彭博一致预期参考价值不大。

但即便如斯,商量到到店业务本季应当如故有50亿控制的筹备利润,意味着本季外卖+闪购应当已吃亏10亿以上。在2季度还主若是在和京东外卖竞争时的利润就这样差,无疑如故大幅低于预期的。

4、立异业务换轨增长,过问已然缩减:本季立异业务本季营收265亿,营收领域彰着增大,同比增速也拉升至23%。

主若是国际Keete业务在赓续高速扩展,以及好意思团优选大范围休养让开小象超市和好意思团闪购的影响。(优选按净佣金记收入,而小象以总销售额记收入)。

天然营收领域加快增长, 但本季新业务的吃亏则让东谈主不测的不增反降。其中除好意思团优选退出的利好外,应当是“被动”缩减了在新业务上的过问,以聚首资源因对更要津的中枢主业竞争。

5、配送老本大涨,毛利率暴降:本季毛利率仅为33.1%,同比大幅下降8pct,导致毛利润额仅304亿元,收入增长的同期毛利润同环比却都不才滑。

毛利率大跌,一方面是因外卖大战导致骑手配送老本的彰着增多,此外小象超市等自营业务的领域扩展,也导致财务口径内证据老本的增多。(以总销售额记收入,因此商品老本和配送等都会记入老本)。

6、大战影响方方面面,利润归零:用度层面,主要影响是营销用度高达225亿,比客岁增多了77亿,也比阛阓预期高38亿。亦然因外卖+闪购的热烈竞争导致奉行和用户补贴大幅增长。

外卖大战同期导致了收入冲减,配送老本增长,和营销补贴增长,影响渗入方方面面。

最终本季好意思团合座的筹备利润仅剩2亿,同比暴跌98%,近乎归零,大幅不足阛阓预期。剔撤退一次性影响,Non-GAAP口径下的净利润也仅为15亿,相同同比暴跌了90%。

到家业务超预期转亏,到店业务也受挤出效应发扬不足预期全站APP注册、手机网页版、在线登录、客户端以及发布平台优惠活动信息、招商代理加盟等,新业务天然减亏但仍有19亿的吃亏,愁。

海豚投研不雅点:

由以上分析可见,好意思团本次功绩涌现出的趋势可谓全线欠安。

一方面是,在二季度淘宝闪购尚未全面发力(天然6月下旬初始已有一定影响),好意思团仍主若是与京东外卖(被阛阓盛大觉得不具威逼的敌手)竞争时就已近乎打光了集团统共利润,单看外卖+闪购应当也曾吃亏。

可见外卖大战的影响远比预期更高,京东和好意思团的功绩都考证了这点,那么在好意思团和淘宝闪购果真“白刃战”的3季度内,吃亏无疑会更为夸张,不息层电话会中也默示集团合座会有大额吃亏。

另一个遑急信号是,蓝本被阛阓觉得无需牵记的到店业务,试验也在外卖大战下受到了一定影响。各家亏钱补贴外卖的同期,也侵蚀了蓝本能当作利润着手的到店业务的发扬。

这点上,比较中枢主业至少能创造百亿以上利润,且账上现款+短投等资金体量也更高的京东和阿里,好意思团明显存在彰着残障。

好意思团在即时零卖阛阓上的教化和作战能力无疑是强于敌手的,但在能用于作战的资源上,好意思团的敌手愈加庞杂。(据传好意思团正准备与债券投资东谈主进行会谈,不摈弃进行债券融资以支吾竞争和新业务发展所需资金的可能)。

对应的,咱们也看到好意思团在缩减新业务的吃亏,后续若主业竞争进一步恶化,不摈弃会“断臂求生”。

预测后续功绩走势:

1)最受热心的外卖业务上,跟着6月下旬初始淘宝闪购携“500亿补贴盘算”以比京东外卖更大的补贴力度入局外卖/闪购阛阓,阛阓看待这场“外卖大战”的不雅点,已从京东vs.好意思团时代的“漠不关心” 觉得竞争很快会摒弃且好意思团的上风不会受到动摇,休养为敬佩外卖领域的竞争会握续但仍不解确到底会对好意思团的外卖/闪购盈利远景到底会变成多大影响。

那么从本季功绩来看,明显影响比蓝本预期的要更大,刻下已基本详情 通盘3季度好意思团外卖业务的单均利润已会深度转负,热心不息层更注目的诱导。

天然本季度内淘天应入局较晚,可能吃亏还不算很大,但3季度内淘天是否也会出现利润归零,对中期表里卖竞争烈度会不会彰着下降有遑急诱导好奇。

更长的视角内,阿里起先文牍将“500亿过问盘算”的握续期延伸至三年,近期LatePost报谈外卖补贴后淘宝DAU的大幅高涨让阿里里面感到舒畅,且淘宝闪购的日均单量在部分地区和技艺点内已与好意思团很是。

从上述这几点看,领有资金上风的阿里无疑不会平庸地撤出,即便3季度后竞争烈度边缘下降(也有可能不彰着下降),竞争会是握续的。

毕竟这次“外卖大战”并不单在外卖,本色是远场电商和进场零卖的领域进一步费解后,泛电商公司们又一轮对新的流量进口和增量空间的争夺。

因此,海豚咫尺对好意思团即时零卖业务的标的判断是,由于竞争和补贴同期也会促进行业领域和渗入率的更快擢升,后续好意思团合座即时零卖的单量增长可能无意会彰着下滑(即便市占率是下滑的)。

但好意思团在近寡头操纵时(70%的市占率)所能得到的彰着高于同业的利润率,在多头竞争环境下则省略率无法保管。

而竞争问题除外,政府近期文牍任何不交社保的商定一皆无效,好意思团也在7月文牍已将社保补贴奉行至世界范围。

据卖方测算,若全量进行社保补贴,对好意思团单均盈利的牵扯可能会达0.3~0.4元每单,但试验影响仍待不雅察(惟有被认定为劳务协议才会被强制条目交纳社保,且并非统共骑手倨傲交纳社保)。

2、 中枢业务除外,立异业务上好意思团近期也有多项紧要举措,率先是好意思团优选业务大范围关店,仅保留杭州和广东等地业务。相对的,好意思团闪购和小象超市的前置仓铺设力度则会提速替代优选。

另外,好意思团和京东也都文牍了建设自营中心化外卖门店的样子,其中好意思团估量在3年内建设1200家“浣熊食堂”,以在外卖大战中熏陶独占排他性的餐食供给。

除了在国内的多线过问外,公司也宣称将在国际也保握积极的开垦节律,预期三年内将遮盖海湾6个国度,且正开垦巴西阛阓与滴滴和Nasper旗下外卖平台iFood正面竞争。

且证据调研,因国际权臣更高的东谈主力和获客老本,咫尺Keeta的单均吃亏仍较高。

这样来看,立异业务上试验也需要盛大的资金过问,但咫尺来看由于主业的威逼,可能在新业务上的吃亏会“暂时性”的减弱。

对于好意思团的具体价值分析,以及电话会纪要齐备内容,海豚君会独家发长桥App(‘动态-投研’栏目同名著述),感好奇的一又友不错扫描下方二维码加入海豚交流社群了解阅读样式。

同期,海豚君一些事实的热门指摘优先发布长桥App,与海豚微信群内,扫码加入社群免费畅读统共内容。

以下是财报注目点评

一、补贴冲减收入,配送收入增长归零

由于公司不再表露即时零卖单量数据,在电话会疏导前暂时无法得知,本季度的补贴对单量有若干拉动作用。但配送收入本季同比增速大幅跳水至仅2.8%。

天然从上季的疏导中阛阓已获悉,对商家/耗尽者运脚的减免会体现为配送收入的减项,但试验下滑幅度如故彰着高于预期。证据海豚的初步测算,本季的单均践约净收入环比至少下滑了1元以上。

海豚觉得这从生意逻辑上,体现的是盛大补贴导致单量暴增后,为了确保有骑手完成配送,必须增多骑手配送收入,这点同期也会体现到毛利率的彰着下降上。

二、到店业务无忧?试验也受到了不小影响

然则若仅是即时零卖业务受竞争的冲击,大幅增多补贴,影响应当主要只会体咫尺配送和佣金收入上,然则本季度土产货生意的佣金和告白收入增速也双双环比大幅放缓,分辩仅增长了13%和10.5%,也分辩比阛阓预期增速低了约7pct和4pct。

由此不错揣测的是,本季度到店业务的发扬省略率也不足预期。

一方面在耗尽者端,由于补贴导致线上外卖耗尽更具性价比,导致部分耗尽者蓝本的到店耗尽滚动到了外卖。

另一方面在商家端,部分商家应付外卖订单已出现产能瓶颈、且也需要摊派部分外卖补贴,因此可能减少了到店告白的投放。

这体现出的问题是,天然口头上到店业务领域内好意思团受到的竞争并无变化,蓝本逻辑上应当会发扬得当。但由于线上和到店耗尽间存在一定的互相替代效应,“外卖大战”试验让好意思团在到家和到店两个中枢业务上都受到了冲击。

汇总到店和到家,中枢土产货生意本季总收入近653亿,同比增长7.7%,比彭博一致预期低了约22亿, 除了外卖补贴比预期更多外,到店业务受到的影响也比预期要更权臣。

三、优选让开小象超市,Keeta赓续高速增长

以好意思团优选和小象超市为中枢,也包括单车、和国际业务等一众业务的立异业务本季营收265亿,营收领域彰着拉升,同比增速也拉升至23%,高于阛阓预期。

具体来看,佣金性收入同比大涨112%赓续提速,这反应出国际Keete业务在赓续高速扩展。而其他收入(主若是小象超市,以毛销售额记收入)也同比增长近40亿。

勾引本季天然立异业务收入加快增长,但吃亏却是收窄的,海豚觉得应当主若是好意思团优选(以佣金记收入)大范围退出阛阓,让开给自营模式的小象超市,使得财务口径上的收入彰着擢升。

四、主业利润近乎归零,倒逼缩减新业务过问

如果说收入天然miss但幅度尚不算很大,那么本季好意思团的利润也超预期“归零”就可谓彰着的爆雷。

率先,中枢土产货生意板块本季的筹备利润仅为37亿。天然,起先就有调研默示好意思团在5、6月份时即时零卖业务的利润可能已基本归零,彭博一致预期的120亿明显彰着偏高了。

但即便如斯,到店业务即便本季发扬比预期要差,但单季50亿控制的筹备利润省略率如故有的。

换言之,本季外卖+闪购应当已吃亏10亿以上。而2季度时好意思团还主若是在和京东外卖竞争,那么3季度与淘宝闪购的竞争尖锐化时代的吃亏,明显会愈加恐怖。

至于本季新业务的吃亏则让东谈主不测的不增反降,天然有好意思团优选大领域住手筹备的利好,但因闪购和小象超市的前置仓需增多过问、国际Keeta和浣熊食堂也在过问期,阛阓预期新业务吃亏是环比走高的。但试验来看,由于中枢主业的吃亏大超预期,好意思团应当是“被动”缩减了在新业务上的过问,聚首资源到中枢主业上。

五、配送老本、营销支拨双双大涨,大战影响方方面面

从老本和用度角度看利润不足预期的原因,率先本季毛利率仅为33.1%,同比大幅下降8pct,大幅低于彭博一致预期的38.5%。导致毛利润额304亿元,同比反而减少了35亿。

勾引公司施展,毛利率大幅下落,一方面是由于外卖大战导致骑手配送老本的彰着增多,另一方面小象超市等自营业务的领域扩展,也导致了财务口径内证据老本的增多。(小象已总销售额记收入,因此商品老本和配送等都会记入老本内)。

用度层面,主要影响即营销用度高达225亿,同比客岁增多了77亿,比阛阓预期也多出38亿。这主要亦然因外卖+闪购的热烈竞争导致奉行和用户补贴的大幅增长。

外卖大战同期导致了收入冲减,配送老本增长,和营销补贴增长,影响渗入方方面面。

至于研发用度和不息用度虽也分辩同比增长了17%和10%,增长也不算低,但大体在阛阓预期之内,且十足领域较少,影响有限。

最终由于毛利率大幅下滑,营销用度又彰着擢升的共振,导致本季好意思团合座的筹备利润仅剩2亿,同比暴跌98%,近乎归零,大幅不足阛阓预期。

剔撤退此一次性影响,Non-GAAP口径下的净利润也仅为15亿,相同同比暴跌了90%。到家业务超预期转亏,到店业务也受挤出效应发扬不足预期,而新业务天然减亏但仍有19亿的体量,愁。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP